前回の記事でICOってさー、なんて書いちゃった訳ですが、その後色々とお話をする機会を頂いたり(その流れで今時の MLM – Multi-Label-Marketing – な人たちに捕まりそうになったりしましたが。。。)、Etherがらみのデータ消失による2億ドル以上の資産評価額の消失や、これまたEther がらみのICOによる詐欺事件とか起きて、色々と学びましたので、それを絡めつつ、以前書いた金融商品の非創造性の記事を深めるようなネタでも。。。

本当は NISAとか iDeCo のネタ書いて Soldie 的な読者さんでも増やしたいのに。。。(嘘)

ICO はリパッケージなトークンを発行するのが一般的?

さて、冒頭で書いた詐欺事件の話。Ether を裏付けにした、と言うか、Ether と等価交換できると言うトークンをICOで発行して資金調達をしたらそのままトンズラした、と言うことらしいのです。しかも、今時らしく、その発行したチームとは基本 Twitter で情報のやり取り出来るようにしていたがICO以降twitter での反応はなくなり、ICO関連のウェブサイトもなくなり、と言う、夜逃げのネット版みたいな状態なのだとか。

多分、ここでポイントになるのがいわゆるcryptocurrency といったときに、世の中にこの記事を書き初めている(2017/11/30)時点でcryptocurrency market capitalisation によると1326ほどのcryptocurrency が6997もあると言うどこかしらの取引所で取引されている(市場規模で$329,456,400,661、そのうちbitcoinは55%を占めているような)のですが、そのうちcoinと token の二つに大きく分かれるということをまず理解としないといけないようです。

そもそも coin とtoken の違いって?

で、coin と token の違いは、と言うと、coin と言うのは bitcoin がopen source で作られていることから、そのコードを利用して新しい機能等を付け加えられて作られた、いわば bitcoin の親戚、で altcoin とも呼ばれているもの。前回の記事でICOするのにそこまで作るの?と思ったのがこのレベルのもの。それだって916も存在するようだ。。。

で、token と言うのが実は前回取り上げたQash も含まれるもので、これは実はEthereumのような altcoin の blockchain プラットフォームのフォーマットに従って、資産を裏付けにしながら比較的簡単に機能拡張しながら作ることが可能なもの、らしく、ICOに実に適したもの、なのだとか。なので、このtoken を使ってのICOが世の中一般に言われるICOのようだ。だから、Etherと等価交換なtoken での詐欺とか、と言う話になる訳だ。ちなみに、まともに動いているtoken は Qash 含めて409あるそうな。token の方が altcoin より簡単だ、という割に altcoin より少ないのが不思議な気がするが。。。

と言うことは、ICOってある意味altcoinやbitcoin を裏付けにしたリパッケージじゃん、と言うことになるのですよ。実際、最近聞いた話では ICO では詐欺事件等の印象も悪いから、ということで、投資銀行な人たちが TGE (Token Generating Event) という言葉を再発明してイメージを一新して行こうとしている、という話らしい、が、看板を掛け替えたところで、というのはここの読者ならばお分かりだろう。。。

さて、この Token って、資産を裏付けにして兌換性をある意味提供する、となれば株とかの世界ならば、ファンドかETFのようなもの、とも言える訳です。しかも、金融商品と違って、独自の拡張機能が付いてくることもある、というのが open source の世界らしい。金融の場合は、どうしたって(日経225ならば最低5億の最低取引単位のような)原資産の性質の呪縛しかない訳ですから。

といって、普通に金融商品がリパッケージされる、というのは分かりづらいかもしれないのでまずはちょっとその辺りでも解説を。。。

金融商品のリパッケージの手法その1 – 資産ポートフォリオを小口化する

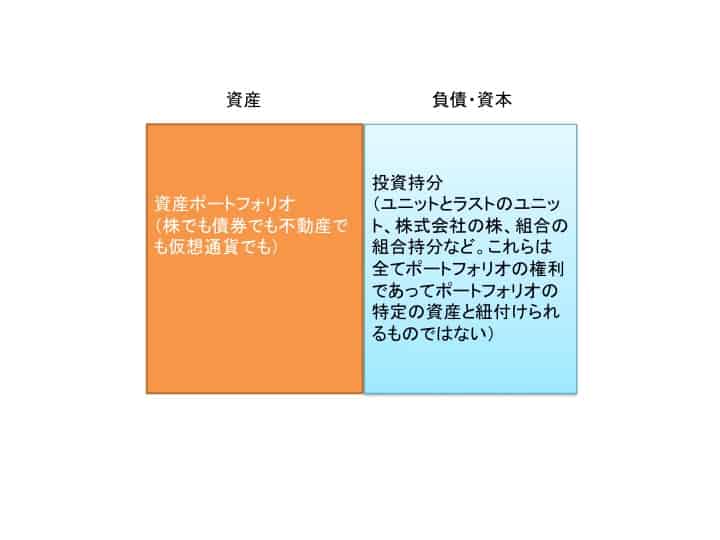

ETFを含めた、ファンド、という商品は、いわゆるバランスシートを見たときに、単純にいえば、資産として投資対象と現金を、反対側には債務は(未払費用を除けば)なく、あとは投資家の持分がある、という状態です。ということは、保有する資産の評価額がそのまま投資家の持分全体の評価額になり、自分の持分については、といえばその全体の持分合計に対する自分の持分の割合だけ(ファンドの保有する資産の何か特定の資産に一対一で紐づけられることなく)資産ポートフォリオを保有している状態にある、といえます。

絵でいえばこんな感じで、よく法律っぽい言葉で言うならば各持分が pari-passu 、各持分の間に優先劣後関係はなく、全てが等しく扱われる、と言うもの。

絵でいえばこんな感じで、よく法律っぽい言葉で言うならば各持分が pari-passu 、各持分の間に優先劣後関係はなく、全てが等しく扱われる、と言うもの。

この場合、例えば日経225ETFを例にするならば、資産ポートフォリオは255銘柄の最小単位である 5.3億の倍数でしか組むことが出来ないのですが、投資家の持分については、商品設計上、例えば10,000円単位の小口で53,000口集めることで 5.3億を募集して投資を募ればいい訳で、そうなると、5.3億円相当の資産ポートフォリオが 10,000円単位の持分 53,000口に細分化されることになるのです。

この場合経済効果は各持分に対して均等にかつ公平に配分される、というのもキーになります。言い換えると、日経225ETFを持ったら、ETFのうち、トヨタが俺のもの、なんてことにはならないのです。これは、よくある馬主ネタ「ああ、俺、あの馬の尻尾のオーナー」のようなことはない、のです(一口馬主だって尻尾だけオーナーに、とはなりませんからっ)

なので、大口投資家がETFをブロック取引がわりに使えることから、大口なだけに5.3億相当のETFを持って現物を引き出せる訳ですが、そのときには好き嫌いにかかわらず上記の例で言えば、トヨタだけ 5.3億円相当引き出せる、のではなく、ポートフォリオの構成銘柄 255を受け取ることになる、のです。

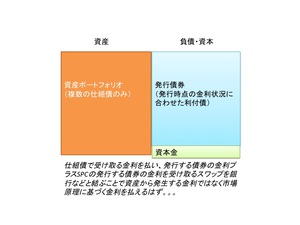

ちなみに、その昔のこと、仕組債のマーケットメイクをしているときに債券が事実上買い集めたけど償還まで持ち続けるのはきつい、といった時に、所有していた仕組債を SPCあたりに持たせて、債券の金利部分をスワップで簡単な固定金利などに変換した上で、このキャッシュフローを担保とした債券を SPCに発行させては別の投資家に売りさばく、なんてことをフロントがやっていたなぁ、なんて思い出すと、実はファンド持分だけでなく、発行体にとって負債だって資産に対して等配分なリパッケージだって出来るんだ、とも言えます。ま、やる側からすれば、マーケットでスプレッドを持って買い集めて、かつスワップでも稼ぎ、オフバランスまでしているのですから誰のための案件だったのやら。。。

ちなみに、その昔のこと、仕組債のマーケットメイクをしているときに債券が事実上買い集めたけど償還まで持ち続けるのはきつい、といった時に、所有していた仕組債を SPCあたりに持たせて、債券の金利部分をスワップで簡単な固定金利などに変換した上で、このキャッシュフローを担保とした債券を SPCに発行させては別の投資家に売りさばく、なんてことをフロントがやっていたなぁ、なんて思い出すと、実はファンド持分だけでなく、発行体にとって負債だって資産に対して等配分なリパッケージだって出来るんだ、とも言えます。ま、やる側からすれば、マーケットでスプレッドを持って買い集めて、かつスワップでも稼ぎ、オフバランスまでしているのですから誰のための案件だったのやら。。。

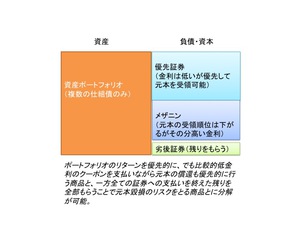

金融商品のリパッケージの手法その2 – 資産ポートフォリオへの権利に優先劣後をつける

こう書くと、例えばCLOや以前の記事のようなレバレッジをかけて UCITSに投資するファンド、のようなイメージが先行しがち、ですが、マイホームを銀行からお金を借りながら購入したら、転勤させられるから人に貸して、転勤が終わって帰ってきたら家族構成が変わったので手狭だから売る、なんてケース(ってどんなケースだ?)ですと実質的には同じで、取得時に頭金として置く分が上記で言えば元本の毀損リスクが高い劣後証券のポジションで、銀行からのローンが優先証券に値して、売却時には売却金はまずローンの返済に回理、もしローン返済に足りなかったら、頭金は毀損したことになるし、仮にローン返済後に頭金以上に手元に残ったらいい投資だった、といってピンと来るでしょうか。

しかも、最近のアメリカあたりだと、資産ポートフォリオをプライベートエクイティファンドが買いに行く個別の投資先の企業として、優先証券にあたるところに銀行がローンを出せなくなってきたことから、ローンを専業で出すファンドがいてそこから出て来ては担保をしっかり取った形でのローン、劣後証券に当たる部分が案件のスポンサーになるプライベートエクイティファンドからでて、もしこれで足りなかったらメザニンローンを出すような前述のローン提供ファンドから高めの金利で埋め合わせる、と言う構造になり、と言うことは、優先証券やメザニンなんかが束になった(その一の時のような投資家間で均等にリスクを分ける)ダイレクトレンディング・ファンド、のようなプライベート・デット投資の商品として提供されることになるのです。

まぁ、一時期流行ったバンクローンファンドの投資対象も、その意味では格付けで言うところのCとかのような機関投資家的には投資不適格な企業に対して銀行が審査した上でローンを一旦出して、バンクローンの取引市場を通じて売却したものを束ねたものですから、似たようなもの、と言えばそれまで、です。とは言え、流動性の違いやローンの貸出先の性質の違い、担保の質や管理、などの点でポートフォリオの質と生み出すリターンが違って来るのでこの辺りはストラクチャーよりも運用者の手腕がもろにでて来るところ、ではあるのですが。。。

いずれにせよ、この優先劣後のストラクチャー、資産がBBBとかBとかいった低格付けのポートフォリオから確率論的に安全だと思われる程度のキャッシュフローの上澄みだけを優先部分に当てることでAAA格付けの商品を作り出せる、的な「格付け(ベーっだ)エンジニリアリング」が出来るので、案外無から有を作り出す魔法のように思われますが、その付けを劣後が払うことになるので全体のリスク量は変らないので優先劣後のストラクチャーの中でのゼロサムゲームが行われているに過ぎず、サブプライム問題のようなポートフォリオ全体の質の劣化なんて起きれば優先すら大変なことになった、が10年も前には起こったわけです。

また、先ほどの馬主的な言い方をすれば、まさに「このトヨタのキャッシュフロー部分は俺の」的な事が(資産と持分とが法的には紐付けになっていないものの契約書上の割り当て的には)言えてしまう、のは一般的に見れは不思議なことであり、金融工学的な側面にも見えてしまいますよね。

で、リパッケージって何がいい、と思われてるの?

結局のところ、pari-passu であれば小口化であったり、スワップを使えばキャッシュフローの変更などができますが、キャピタルストラクチャーを変えてしまえば、リスク特性も変える事ができるので投資家の幅を広げる事もでき得る、とも考える事ができるかも知れません。といっても、このリスク特性を変えるのは特定の投資家には与えないようにしてこちらの投資家に寄せている、のである以上どこかしらに偏在するのは、ポートフォリオ自体に何かの手を加えたわけではないから、ポートフォリオ全体のリスクが変わったわけではない(上記の絵でいえば、左側は何ら変わっていないけど、右側はキャピタルストラクチャーによってリスクの取り手とその対価としてのリターンが調整されている)にすぎないのです。その意味ではゼロサムゲーム、とも言えるのです。

ICOと言うか TGE におけるリパッケージって、どうよ

で、話を冒頭に戻すとするならば、Token が原資産をもとに発行されてある意味等価交換可能なもの、とされている訳ですが、そもそも bitcoin における最低取引単位、と言うのが、546Satoshi で、この Satoshi と言うのが 1億分の1BTC だそうですから、最近の高騰で 1BTC 100万円としても 1 Satoshi が 0.01円、したがって最低取引単位は 5.46円、と言うことになりますわな。と思うと。。。ETFのような細分化できない訳じゃなさそうだ。ほんと、なんでそのまま取引しないんでしょうね、と思うのは私だけでしょうか。

そこが、Token がプログラムである以上、機能的な向上もおまけで付いて回っているから、と言うバランスシートの左側が何も変わっていない、のではなく、変わっていて、それ特有だから評価出来るので、と言うこと、になりそうですね。そこは ICOと言うか TGEをするスポンサーへの信認の証、かも知れませんね。

としたら、10件に1件しか本物はいない、のはその通り、なのかも知れませんが、まぁ、所詮はデジタルデータ、ですからねぇ。