元々このブログで意図していたのがオフショアのファンドのイロハ的、とある意味金融商品でも割とニッチである意味上級者向けな(だから、読者層も極めて限られている)ところだったところに、AFPなんてものを著者が取得してしまい、かつ30代男性読者の金融リテラシーを補わねば、という人向けの記事をいくつか書いた ものですから、投資というものを細かくかみ砕くような記事をちらちら書いてしまったおかげで、ETFの記事 をポストした後に数人の方からのこの記事に対するフィードバックを聞いているとどうやらプロ向けと初心者向けの間の部分が抜け落ちた構造になってしまっていないか、ということに気づかされることがありまして。。。

そこで、ちょっとだけ ETF の話の延長をしつつ、ファンドへの投資ということや証券の取引の本質的なところをいくつかかいつまんでみようかな、と思ったのが今回の記事の狙い、と思ってください。

Bitcoin してる? “Dangerous Men” の称号を一緒に頂くほどのハードな)飲みにお付き合い頂いているオルタナファンド投資の日本での第一人者、白木さん と珍しく(?)素面で話した時に聞かれたのがこの一言。このリンク先でも彼が取り扱うように、ビットコインなどの仮想通貨というもののあり方というのが投資の世界でもいろいろな形でかかわることが想定されつつあるのですが、ではどんな風に、というのはまだいろいろな可能性もあり見えてきそうで来ないというのが、fintech 特有の「急に現れる未来感」なのかもしれません。

といって、ある意味著名な投資家である彼と同じような投資家目線での高尚なことは書けませんから、ここでちょっと取り上げたいのは、仕組み的なところで一つ。

このところ、出てくるだろう、と言われ続けて世の中に登場してこなかったもの、として言われるのがbitcoin ETF。その名の通り、bitcoin を裏付けにしたファンドの持ち分を上場させたもの、なのですが、過去に何社もトライしつつも当局のストップによって出来ずにいるものです。

といいつつ、実は今、米国 NASDAQ の登竜門と目されている OTCQX に、Glayscale 社 というところが GBTC というティックコードで上場させているものが多分事実上のbitcoin ETFなのでしょう。ETFではないファンド、であれば、4年前にジャージー島で私募で作っているという話を聞いていて、実際にGlobal Advisors というジャージー島のファンドが2014年からのトラックレコードが示されています から、多分そういう形で世界中のあちこちでファンドの組成を行っていたと思われます。実際、Forbes の記事によれば今年7月の時点で13ファンドがETFではないにせよ、bitcoinなどに関連して投資をしている ようです。ちなみに、このGlobal Advisors のGABIはケイマン諸島の証券取引所、The International Exchange に上場しているそうな。とはいえ、この上場の意味は。。。前回のETFの記事で説明した広義の意味での「届出目的の上場」 と思ってもいいかもしれませんね。

あ、余談ですが、このGlobal Advisorsは2017年6月にAltcoin (bitcoin 以外の仮想通貨)の一つで有名なEthereum platform の通貨、 Ether 建のファンド、CoinShare Fund I を立ち上げて 、その他のAltcoin のICO(Initial Coin Offering)やその後のステージで所有者間で流通しているものの取得するなどして運用していくそうな。感覚的にはAltcoinは株みたいな資金流通手段になっているから株と同じようにタイミングを見て売り買いして運用できる、というのを示していくように見えてきます。

で、ここで一つポイントにしたいのが、bitcoin って実際のところETFにしなくとも比較的手軽に口座を開けて取得可能なもの、ですよね。実際に近所のIT好きな店主のいる喫茶店でのコーヒーのお支払いに(そして、それと同じくらい手軽にdark web 経由で依頼したアンダーグラウンドな活動の対価として)bitcoin、のように決済にも使える訳ですから。ではなぜ、わざわざ(GBTCの場合なら年率2%の)フィーを払ってでもETFになったbitcoin を持ちたい、というか投資したいのでしょう。

bitcoin ETFだけに限らない 「ETF する」ことのご利益(その1) なぜそれをするのか?という質問は、ファンドに限らず、また事業に限らず、ある意味すべての行動において問われるものですが、特にお金が絡むものならば「誰かが」儲かるからそれをする訳でして、ということは、その金融商品にはそのメリットをデザインされて作られているのです。では、bitcoin ETFの場合、フィーを払っても得たいメリットとはいったい何か、ですね。

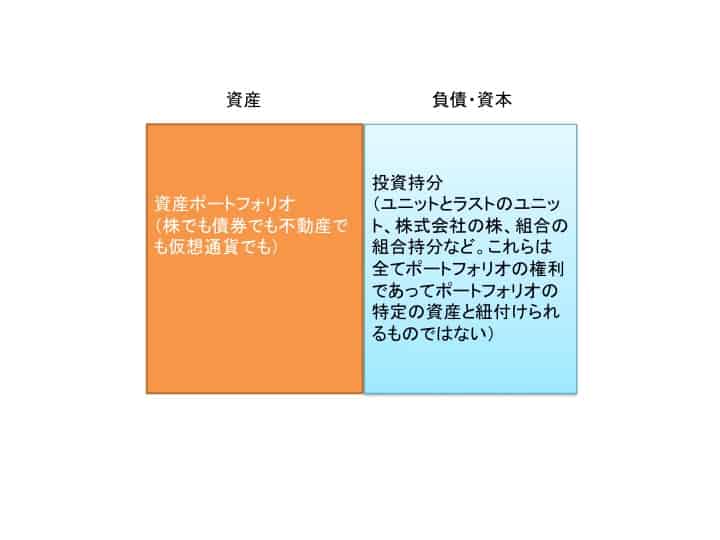

bitcoin に限らず実際には現物資産を裏付けにした ETF やファンド全般に当てはまることなのですが、ファンドという金融資産にすることで、これらの資産を直接取得・売却することで得られた利益に対する課税と異なる課税ルールを適用出来るように変換するのです。

どういうことかといえば、bitcoinの場合でいえば、話を単純にするため(というのも、bitcoin についてはいろいろなところで課税利益が発生するようなので。。。)に単純にお金を払って bitcoin を取得し後日売却してお金を得た、とすると、取得した価格と売却した価格の差額が利益になります。この利益については日本に住む個人であれば雑所得として取り扱われる そうです。この場合、ざっくり言えば給与所得等と合算して累進課税の計算の対象となります。(もし、確定申告を要しない給与所得だけの人の雑所得が年間20万円以下であれば確定申告しなくともよいそうです。ですが、住宅ローン減税のための控除を受けたい、年間2000万円以上の給与所得がある、など確定申告しなければならない場合には、雑所得が20万円未満でも申告対象になるので注意が必要です。)

これがもし(というのも、ごく一般的な日本の居住者では多分にGBCTの取引できる人がいないと思えるので、仮に出来たら、という前提で書きます。ただ、これがこの記事を書いて時間が経って、日本国内で普通に組成・上場されたら、その時の法令等に従ってくださいね。)bitcoin ETFを取引して結果差益が出たならば、株式の譲渡差益と同じ「上場株式等に係る譲渡所得」として申告分離課税の20%の対象になります。

実は同種の議論が既にあって、例えば金の積立投資ならば譲渡所得扱い(なので、差益に対して50万円の控除をした額、ただし、5年を超える保有期間ならばその控除後の額を1/2に圧縮した額、が給与所得等と合算して累進課税の対象になるのです)なのですが、金のETFならば株式扱い、になるのです。

あと、似たところでは、一般に FX と呼ばれる為替証拠金取引での差益がbitcoin と同じく雑所得扱い(というか、為替差損益の取り扱いが雑所得だからbitcoinが類似性から雑所得扱いになった、というべきか)のところ、その上場バージョンである「くりっく365」であればその差益は上場株式等と同じ申告分離課税の20%の対象 になります。

課税区分の変換だけじゃない税制面でのメリット – 多分みんなはこっちを見ている また、ETFにする、ということは上場株式と同じ商品の取り扱いになる、ということですので、日本ならばNISA口座での取得が可能になる、ということでその非課税性を享受することが可能になる、のです。実際、GBCT のウェブサイトを見ると、米国のIRA (individual retirement account: 個人退職口座)での取得が可能という税制面でのメリットを謳っています。そう思うと、bitcoin を直接保有することでの税制面での影響とどちらが有利か、考えますよね。

まぁ、金のETF をNISA口座のメリットの出る期間保有するなら個人に適用される累進課税税率次第ですが、同じ期間だけ金の直接保有する方がメリットがありそうにも思えますが。。。

ということで、NISA の話もどこかでしないといけませんね。。。

それ以外のメリットってあるの? それ以外、って、言われても税制面が一番投資家にとってその最終損益に影響する要因ですから大事、といえば大事だと個人的には思いますが、それ以外に経済合理性の観点であるのか、というと正直ストラクチャーを見る限りはメリットはないと思っています。

というのは、ファンドというワンステップを入れる、ということは、そのファンドを維持・管理するためのコストが当然に発生します。ということは、その費用をだれかが負担する(ということはそれらのサービス提供者はこれに絡むことの経済合理性のある理由はそこからのフィー収入が発生するから、ですね。)かといえば、当然ファンドの投資家が、ファンドの資産の一部から、となるのです。ということは直接保有することに比較してその費用分だけ収益が減少するのは誰が見ても明らかです。ということは直接保有に対して費用分を差し引いても税制面でのメリットがあるからやる、メリットがなければやらない、というのが合理的行動に基づく投資の選択、ですよね(心理学だか経済学だか学んだことがないのでこの言葉遣いが正しいのか知りませんが。。。)。

と言いつつも、これが個人ではなく行動規範に制限のある法人になるとちょっと話が変わってきます。前回のETFに関する記事でちらっと触れた、世界中のどこかで上場していないと投資できないという機関投資家の投資対象の縛り 、ありましたよね。それに、BBB格付けのない債券は投資不適格、ということで機関投資家は投資しない(といいつつ、バンクローンとかCとか平気でありますけどなにか?)、というようなリスク管理などの事情で彼らは投資行為がいろいろと狭められているのです。

としたら、そういう人に向けて商品化するためには器とか形式上の整えが必要だ、ということになってくるのです。

ファンドじゃないと買えない! 例えば、日本で言えば信託銀行の信託口座からしか投資の出来ない年金投資家であれば、その受託者の受託者責任によって求められ、また銀行として果たさねばならない(ということは商業的な範疇で言うならば最大限にエラーフリー – 間違いを起こさない – であることを求める)「善良な管理者の注意義務」を全うしながらbitcoin の取引用の口座を開設、維持管理することが出来るか、と言えば、まぁ無理でしょう。金融庁検査に入られて検査官が理解できるような説明がつかないでしょうね(べーっ、だ)。となると、実際に受託者が現物資産を保有するのではなく、金融商品化された上場株式と同等のETFならば、上場基準等々を満たしている訳だから大丈夫だろう、という説明で切り抜けられる、と判断して受け入れることになるのではないかな、と理解しています。

例えば銀行。銀行も実物資産を保有するファンドへの投資が出来ないという規制があるようで、例えば卑金属を保有する可能性のあるファンドへの投資出来ない、という話を聞いたことがある(でも、不動産を保有したりREITに投資したりするから、いわゆる商品取引系の資産がダメなのかもしれませんね。そこまで調べませんけど。)ので、もしかしたらbitcoin ETFにしたところでだめ、と言われるかもしれません。とはいえ、銀行も担当部署の都合で、外国債券の形での仕組債はダメだけどそんな仕組債を単一資産として保有するファンドならば投資できる、という大人な事情を抱えることもあるので、 ファンドにする、という経済的合理性を超える理由というのはこうやって出来る事だってあるのです。そもそも、考えてみれば、(J-)REITなんかも不動産の直接保有を金融商品に変換している商品ですが、銀行が大家さんな事業をやることはなくとも、J-REITでも私募REITでもいいから投資するあたりは、そういう事例としてみるには分かりやすかったかもしれませんね。

ちょっと余談:ひと手間掛けることで化ける金融商品たち さて、ちょっと余談でも(ちょっと、と言いながら長くなりそうですね)。

例えば、アメリカ株をやったことのある人なら聞いたことがあると思うのが ADR(American Depository Receipt)。これは、アメリカ国外の企業がアメリカの証券取引所に上場する(ということは米ドル建てで資金調達する)にあたって、本国で(第三者割当で)発行した株式を米国内のDepository に預け、それによって発行された預託証書 (Depository Receipt)を上場させたもの、です。これによって実は本国の法律に基づいて発行された株式が米国内で米国法に基づく証券ということで間接的に流通させることが出来る、という仕組みなのですが、これを応用して、例えば日本で上場・流通させたい時には日本国内の信託を使ってJDR(Japan Depository Receipt)化して上場させる上場信託というスキームがあり、同じことを欧州でやると GDR (Global Depository Receipt)と呼ばれます。

で、なぜ、この話をしたか、というと、イスラム金融に基づいて作られた金融商品をGDR化して非イスラムな投資家に対してアクセスを与えている、という面白いことをして(大儲けして)いる知人がヨーロッパにいて、上記のファンドによるコンバージョン同様に商品性のコンバージョンというのが金融の世界ではあちこちで行われている、という話をしたくなった、だけなのですが。。。

ファンドが変換するのは税務上の性質だけではなく課税のタイミングも変える さてと。資産の直接投資とファンド経由の投資を税務上の取り扱いの観点で比較したならば、もう一つ税務上での性質の変換を行っている点があります。あまりに当然すぎて気にならないことでもあるものの、極めて重要なことなのでここでご紹介したいと思います。

それは、ファンドを経由して投資すると課税されるタイミングをファンドの持ち分の売却の時点まで遅らせることが出来る、ということです。

例えば、こういう例をみると分かりやすいかもしれません。直接保有する場合とファンドのポートフォリオとして保有する場合と下記の全く同じポートフォリオの入れ替えを行うとします。なお、話を単純化するためにポートフォリオには銘柄Xしか持たないで入れ替えと言いつつも持ち分を増減させるだけ、取引コストや維持コストも0とします。

2017年5月:ポートフォリオに 銘柄Xを単価100円で10,000単位取得 2017年11月:ポートフォリオの銘柄Xの、3,000単位を単価110円で売却 2018年6月:ポートフォリオの銘柄Xの、3,000単位を単価90円で売却 2019年3月:ポートフォリオの銘柄Xの、4,000単位を単価120円で売却 さて、上記を直接保有した形で取引した場合、2017年末は30,000円(=3,000 単位 x (110 – 100) 円)の売却益、2018年は30,000円(=3,000 単位 x (90 – 100) 円)の売却損が、2019年は単年で見ると80,000円(=4,000 単位 x (120 – 100) 円)の売却益が出ましたが(日本の税務ルールを適用するならば)前年の売却損があるので繰り越し欠損を充当することで50,000円 (=80,000円 – 30,000円)の課税利益が出たことになります。

もしこれをファンドで行ったとして、2017年4月末にこのファンドに100万円(100円 x 10,000単位)投資したとしたら、その持ち分を2019年3月末まで途中で手放さずに持ち続ける限りはこの3回の売却損益を課税申告することはなく、また、これらに関係なくファンドの持ち分を取得した価格と売却した価格との差額である 80,000円 (= 1,080,000 = (330,000 + 270,000 + 480,000) – 1,000,000) が2019年の課税利益、となるのです。

こうしてみると、結果だけ見ると同額の課税利益が発生するものの直接保有すると利益を出した年に細かく税務処理をすることになるところ、ファンドであれば持ち分を売却する時点まで2017年の売却益を課税されずに繰り延べることが出来るということが分かるかと思います。 このメリットは、この例でいうならば、2017年の売却益に対して20%の課税がされる、ということは、6,000円が手元から無くなっている訳ですから2018年の頭に再投資をするための資金が330,000円ではなく 324,000円だったことになり(この例では再投資をしていないので実感できませんが)投資効率がファンドに比べると直接保有だと(キャピタルゲインタックス分だけ)落ちる、ということなのです。

よく節税の教科書あたりだと、これを例えば大きめの経費等が発生する年に含み益のある投資商品を売却して実現利益にして大きめの経費にぶつけることで課税利益を圧縮する、なんて簡単に書きますが、問題は手元にそんなに都合よく含み益のある投資商品をもっているのか(全部負けてたらどーすんだよっ!)と思うのですが、利益の繰り延べが出来るというのは、含み益の実現化のタイミングを自分の都合で出来る、というメリットがある、と解されるのです。

まぁ、そのためにはファンドでキャピタルゲイン課税がなされないこと、なのですが、日本なら投資信託のようなものならば課税しないことになっているので実現しやすいのですが、日本の会社では法人税がかかるので使えない、ですね。

そこで、キャピタルゲイン課税のない国に会社を作ってそこで投資行為全般を集約してしまえば、日本で利益を実現したいタイミングまで海外で運用を行っていけば税務のタイミングをコントロール出来ますよ、というのが、実は以前書いた記事のひとつである、個人で海外に法人と銀行口座を持つメリット、という以前の記事の総まとめ にもなるわけなのですが。。。。

と、気付けばだいぶ話がbitcoin ETFから離れてしまったので一気に引き戻しましょう。

bitcoin ETFだけに限らない 「ETF する」ことのご利益(その2) ETFにすることで、投資家の側に立ってみると

投資単位が小口化される – 前回のETFの記事 で見た通り、日経225ならば現物株で5.3億円程度で構築できるポートフォリオに10,000円前後で参加できる。 流動性が証券取引所が動いている時間ならばいつでも、しかも価格は瞬時に – 通常のファンドならば最短でも一日一回、しかも価格の確定は申し込んだ翌日以降にならないとわからない。 といったメリットを提供されていると考えられます。なお、前回の記事 から再三申し上げますが、ここではファンドの運用報酬が安い、というのはETFでは取引所での価格確定のメカニズムが入ることで投資家の投資のリターンに事実上影響がない、という立場を取っています。というのも、これから説明することがETFの価格構成要素としては大きな影響を与えるものであって、それゆえ本源的なファンドとしてのETFの資産価値を構成する運用報酬などが価格の構成要素としての影響力が事実上ない、と考えているからです。

ETFにすることでETFの発行・流通に関連する関係者の大きなメリット – 流通量のコントロールを通じた価格形成が可能になるということ これは何を言いたいのか、というと、ETFではないファンドが投資戦略を実行するために「資金募集」を行う際には、そのファンドの持分を時価相当額で発行してその代わりとして資金を受け入れます。ということは、この通常のファンドの持分の発行というのはファンドの投資戦略への需要と一致した量だけ、しかも小口化してより多くの投資家が保有できる形で、発行されていると考えることができます。

当然、ファンドを作るときにある程度当初の投資見込みを勘案してファンドというのは設定するかどうかを検討されますが、とはいえ、一般的な株のIPOや債券の売り出し、果てはaltcoinの ICO (Initial Coin Offering) のように、ある程度需要を見込んだ上での一定量の持分の発行に対してそこから最終的な需要と供給のバランスで価格が決まる、というような持分の取引価格の決め方をすることはありません。また、これらの持分は一度発行されたならばその発行量は柔軟に調整される、ということも(下記に述べることを除けば)ありません。bitcoin や altcoin に至っては金貨同様にマイニングによって僅かずつとはいえ増えはしますが減ることはまずありませんね。

とすると、株や債券、bitcoinやaltcoin の価格というのは一度発行されると、その後の流通市場において、本源的には原資産の評価額というよりは純粋にかかる持分に対する需要と供給のバランスによってその評価額(いわゆる売買価格)が決まるのです。その時にその需要や供給の判断材料として使われるものが、株や債券ならばその会社の業績や債務に対する返済能力、今後の事業の見通しといったファンドで置き換えるならばその会社の事業「戦略」や財務状況のようなミクロ、また、その会社を取り巻く市場環境などのマクロの両方なのですし、bitcoinや altcoinであればその参加者の増加による流動性の多寡や利用できる利便性、そしてこれらのcoinの仕組みの堅牢性(もしくはその脆弱性が判明すること)、などでしょうか。

では、ETFはどうなのか、といえば株や債券と一緒で、それこそ日経225ならばおよそ5.3億の単位で持分が投資信託から市場参加者に交付されて市場の売買の供せられるわけですが、では、市場での日経225への需要がこの5.3億の整数の倍数だけあるのか、といえば。。。当然一致することはないですよね。確かに日本銀行が日本で売買されているETFの75%程度をこの記事を書いているときには保有しているとブルームバーグが試算してますが、であったとしても、残る25%の需要に合致しているとは言い切れないでしょう。

だからこそ、前回の記事 でも書いたように、同じ日経225のETFが世の中に7種類も存在していても、それぞれの発行体等への需要が均一してあるはずもなく、流通量の多いETFになればなるほど市場参加者の価格へのコンセンサスが原資産の動きに近いものに構築されやすく(されやすいだけで一致する保証はどこにもなく)、逆に流通量が少ないと少ない意見での価格構成ですから原資産よりもその時に売りたい・買いたいという需要と供給の原理に大きく依存される、のです。

とすると、実は発行数の少ない証券というのはその希少性から取得したい人の需要を満たしづらいことから価格が上昇しやすい、と一般には考えられています。また、流通量が(需要以上に)増えすぎてしまうと、需要と供給のバランスが崩れて需要が減って供給過多になることで自然と価格が下落し易くなります。

後者の面白い例として、閉じた世界としてのオンラインRPGゲームのなかで、プレイヤーが無限に貨幣を取得できるメカニズムになっていると時間が経つにつれて全てのプレイヤーが金持ちになるので貨幣価値が下がって一気にインフレになった、という事例があります。要はファンドの持分ですら必要以上に増えてしまうと価値が下がりえる、ということなのです。

そのファンドの実例の一つとしてあげるならば、前回紹介したベトナムの上場ファンド ですが、ベトナムの株式市場全体が大きく値を下げたことを受けて、上場ファンドの取引価格が急落し、原資産となるファンドの純資産額よりも大きく下回ることになったのです。それを受けてファンドの運用会社が投資家の利益というべき取引価格と純資産価格との乖離を減らすために取ったアクションというのが

分配金を多く出すことで投資家の需要を掘り起こす ファンドが持分を自分で買い戻すことで流通量を減らして需要と供給のバランスを調整する だったのです(実際に、ヨーロッパを中心に投資家へのロードショーを行うことで投資家を増やす、という努力もしていましたが)。

とすると、株も債券も一応は発行数を減らす方法が(株なら自己取得、債券ならば部分償還)ありますが、あまり機動的に行うことが出来ません。でも、ETFであればマーケットメイカーである市場参加者の裁定取引の一環でその流通量(ひいては価格の調整)をコントロールすることも可能なのです。

ということで、一旦キリをつける、ということで 実際、この記事を書くのに2ヶ月近くあれこれ時間をかけてしまいました。その間Bitcoin の世界もあれこれ変わったようですが、他方で Bitcoin ETFについてはBitcoin の先物がないからまだダメよ、という US-SECの見解が出て来たので、何か進展があるのかもしれません。

という中で、ファンドに形を変換する、ETFとして流通性を強化する、小口化する、という投資家にとってメリットと思われるものは色々あるので止めはしませんが、まぁ、通常は、とある資産を裏付けに新しい証券を作り出すことで取得価格と販売価格の差額で儲けて、追加発行する際も自分が発行する元手以上の価格の時に行いますし、買い戻しをするのは本来の価値より市場価格が低く評価されているときに買い戻す(これ、大手系列の子会社がIPOして長い時間を経てまたグループの完全子会社になるべく上場廃止する、のとあまり変わらないですよね。。。)、ということが出来るのは全ての価格を知り、調整できるからですから

ギャンブルにおいては胴元が必ず勝つ

という原則は覚えておくべきですし、投資家を儲けさせるために取引コストの負担をするなどの胴元が自腹を切ることなど利益供与になるので今時は出来ないししたくもないことだからあり得ない、と心得ておくべきでしょう。