投資ストラクチャーは喧々諤々やって決まるものです。 最近の私自身の個人的興味が投資信託形式でのストラクチャード・ファンドのようなリテール向けの世界からプライベート資産への投資の世界にそのウェイトが大きくなってきている中で、同様にこのプライベート資産への投資についてはこの投資難のご時世においては機関投資家の注目も上がってきていることもあり、その投資スキームへの問い合わせ、というより、なぜ従来までの上場株式や債券投資で使われている投資スキームが使えないのか、という問い合わせを受けることが増えてきました。

そこで、なぜプライベート資産への投資において、上場株などの慣れ親しんだ投資で使う投信と比べて、会計処理も投資の手続きも異なる組合方式を使うことになるのか、例によって分解しながら説明していこうかと思います。

その前に上場株式や債券投資では何が起きているのかを見ると さて、いわゆる投資信託とかヘッジファンドといった”パブリック”な資産への投資をするファンドを考えてみたいと思います。

この資産クラス、一番わかりやすいのは上場株式の中でも、日中の取引高が比較的多い銘柄や外国為替あたりのいつでも売り買いできると考えやすいものを手始めに検討するならば、投資戦略として○○な条件に合致する銘柄を一定のルールで分散して(最近ならば厳選した2○銘柄に集中して、とかいうのもありますが)投資します、と設定すれば、よほどのマーケットクラッシュの起きている状況でなければ売買可能ですので、いつでも(戦略の持つ投資許容サイズの範囲ならば)幾らでも投資資金が入ってきても翌日以降の比較的早い段階で投資可能な状態にありますし、投資資金の引き上げに対しても現金化が比較的早く行うことが出来ます。こうなるといつでも不特定多数の投資家がファンドに参加し、また投資から撤退したいと思った時に出来るような仕組みを導入することが投資家にとっても、(投資家の資金には長くいて欲しいとは思うものの)ファンドを運営する側にとってもメリットがあります。

まぁ、この仕組みや取引する市場の流動性の都合、そして税制などのファンドの制度上の都合などからこの都合上お金が入ってきたらすぐに買えるものを買わねばならないことで、戦略で投資できる以上にお金が集まってしまうと戦略上ベストじゃないものを無理無理買ってパフォーマンスを落とさざるを得ない状態に陥る可能性もあるし、例えば全面安が読めるからポジションを全て現金化しちゃえ、とポートフォリオを全部現金にして置いておく、と言った大胆なことをすることが許されていないケース、というのもあるのですが。。。

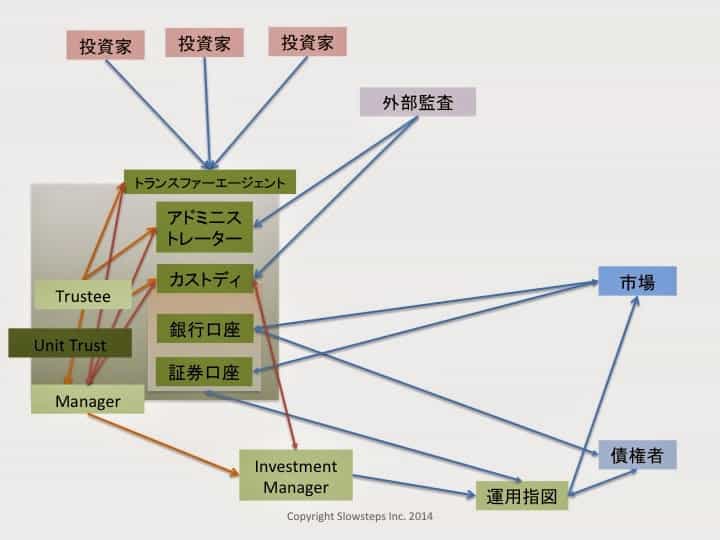

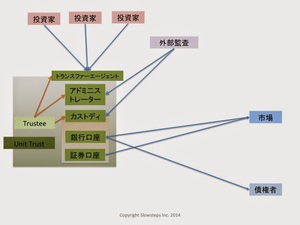

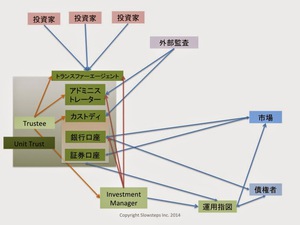

ファンドの3つ仕組み、信託・ユニットトラスト、会社型、組合形式、で言うならば信託・ユニットトラストや会社型がこれら不特定多数の投資家が随時、その時々のポートフォリオの持分を切り売りするように設計されています。ポイントは、この「ポートフォリオの切り売り」というところで、例えば、その時のポートフォリオの1億円相当の持分を購入する、といってファンドに1億円を払えばその持分が交付されますが、投資家としてはその持分に支払うことで追加の債務や費用負担をすることがありません。もしファンドに取引や維持のための費用が発生するならばそこから支弁されますし、仮に投資が失敗したとしても、その一億円を超えて損失を負担することもありませんし、追加出資の義務もありません。この辺りは投資信託等に投資したことのある人ならばごく普通のこと、と感じるかと思います。

プライベート投資 – いつ投資出来るかわからないことにどう対応するか? さて、プライベート投資を前述と比較しながら見てきましょう。

プライベート投資は一般的に投資がいつでも出来るものではありません。(誤解を承知で書くならば)上場株のように取引市場が存在して一つの銘柄に対して潤沢な量の証券が発行されていて、いつでも誰かが売り買い出来るように(HFT – 高頻度取引 – マネジャーのような)マーケットメイクしてくれる、なんてことはなく、都心の一等地の土地建物のようにそこに唯一存在する稀少性の高い不動産の取得案件がそう多くないように、気に入った企業のオーナー株主さんに数年かけて頼み込んで(でもいいし、仲良くなって飲みに行って心からの信頼を得てでもいいし、なんにせよ)世の中にそれしかないユニークな企業の株の大多数を引き受け「させて頂く」ことで初めてその企業の所有権と経営権を手にして思い描いた企業運営を始められる、とか、そういう努力の結果においてそんな隠れた私有企業の取得の際に融資を一緒になって行える、という投資機会なのです。

とすると、プライベート資産への投資機会は「年間で、そうだなぁ、うちのチームだと3-4件程度、一件あたりのチケットサイズが2-30億円くらい(すみません、どことは言いません。でもこれくらいのサイズ感の運用者さんとよくお話をさせて頂いていたので。。。)」という将来の予想は語れるものの、今この時点で買います!という確実な取引は存在しない可能性が極めて高い(まぁ、とはいうものの、そろそろ買える案件があるので、ということでプライベート資産への投資ファンドのファンドレイズにおいて説明しながらファーストクローズ – ファンドの最初の買収案件の決済のための資金調達 – を目指す訳なのですが。。。)のです。であれば、この瞬間にお金を預けてしまうより、案件がいついつに決済になるので、その数日前に送金してください、という投資資金がファンドの銀行口座で眠っているより投資家の手元で他に有効利用される方がよさそうです。

とすると、プライベート資産への投資するファンドというのは、パブリック資産への投資でいうならば、投資対象資産とその銘柄選別のための戦略に基づくポートフォリオに投資する、というよりは運用者のストックピックの能力の巧拙を品定めするかのごとく、運用者の投資案件の発掘から投資実行、そして回収といった一連のプロセスに対する投資ということになる一方で、資金の出入りだけ見てしまうと、運用者の作る将来の投資機会に対する出資約束とその実行、という将来債務を最初に負うこと、と理解できます。

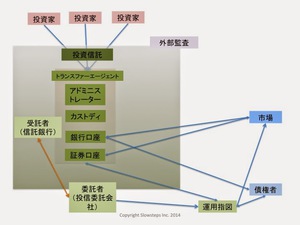

この場合、ファンドの3形態のうち、会社型も信託・ユニットトラスト形式も、形は何であれ投資家に対して債務を要求する仕掛けにはなっていませんので、前述のような将来の出資の約束とその実行ということがこれらの仕組を使う限りにおいては実現可能とは思えてきませんね。そこで、組合形式の登場となるのです。

一応組合形式って説明するならば。。。 日本の法体系でお話をするならば、民法において、複数の個人や法人が出資して共同で事業を行うことについて合意する契約を組合契約と言います。これは世の中では任意組合として知られていますが、これに類するもので商行為を行うための商法上で規定されているのが匿名組合、あとはこのブログで何度か紹介している、投資事業有限責任組合法に基づいて設定される投資事業有限責任組合(日本版 LPS) とか、名前的には似ているものの根拠法が別になる、有限責任事業組合法に基づく有限責任事業組合 (世に言うLLP)なんかがあります。

あれ、健康保険組合とか、労働組合、生協だって生活協同組合だし、銀行っぽい信用組合(しんくみ、しんそ)だってそうでしょ?マンションの管理組合とかも組合って名前についてるじゃない?

ですよね。この辺りになると、確かに同じように一定の目的としての事業を行うために組合員から出資を受けて活動している、といえばその通りですよね。これらもそのための特別な法律を根拠にして設立されているのです。が、投資の世界で使うといえば、LPSかクラウドファンディングに使われる匿名組合あたりですので、ここではこれらに絞ることにします。

組合って前述のように、同じ志を持った人たちが一つの契約にみんなで揃って署名捺印して必要に応じて出資し、その結果の投資の果実を配分されて享受する、と言う仕組です。ですので、出資も締結した組合の成立日に全額行う、と定めずに必要に応じて出資をする形でも良いため、前述のようなキャッシュフローに対応できる、と言う訳なのです。

また、組合員の間での利益分配や出資割合についても契約上柔軟に定めることが出来るので、例えば特定の組合員がこの案件の出資は気にくわないからしない/都合上出来ないからしない、と言うような出資しない選択肢を与えることが出来ますし、その結果、その参加しなかった案件からの収益配分に当然に参加させない、といったことが出来ます。これはポートフォリオの持分を均等に配分される信託・ユニットトラストや会社型では実現できないことです。

と言うことは、実は組合ってすごくいいスキームなんじゃないの?なんで投資信託とかに使わないの? って、そんな声が聞こえてきそうですよね。実際、アメリカからのヘッジファンド投資なんかでは、デラウェア州LPSとかを使うケースも多いそうです。事実、組合を締結したその日に出資約束額の全額を入金すれば通常の投信や会社型ファンドへの投資とあまり違いがなさそうに見えますしね。これはアメリカの税制に依るところが大きくて、ファンドの費用を純資産額の減少として扱うより、自分の支払った費用として認識する方が個人であっても税務上メリットが得られるケースがあるから、のようなのです。って、なぜ投資信託や株式ではそんな費用の計上を投資家サイドでせねばならないようなことが組合だと発生するのでしょうか。

実は、組合は事業共同体と言う性質から法人格が認められないそうなのです。となると、組合で行った事業の収支(と言うことは費用の支払いや資産売却益)や資産・負債の状況はその持分に合わせて投資家自身が直接行っているかのように取り扱わなければならない、のです。

日本でこれを実際に行うと何が起こるかと言うと。。。投資関連費用を毎年損金計上出来るならばする一方で投資対象を売却したらその年にキャピタルゲインとして納税申告する必要がある、のです。と言うことは。。。ほぼ毎年確定申告せねばならない、と言う意味です。

投資信託経由で投資している場合に、こんな手間はそうそうないですよね。なにせ費用は純資産額の減額ですし、保有有価証券は時価評価で純資産額が上下動するだけだし、投資対象が売却されたとしても純資産額の変動からは何が起きているか事細かにわかることもないのです。言い換えると、個別の投資対象の売却益をいちいち税務報告する必要がないのです。自分で税務的にしなければいけないのは、その投資信託を売却した時ですので、投資信託の保有期間に発生したファンドの中でのキャピタルゲインについては税務的にその利益が繰り延べられているのです。多分個人投資家は嫌がりますよね。

まぁ、いわゆるプライベートエクイティ投資と認知されているバイアウト戦略だとどうしても一口10億円(それより小額は要相談)からの、出来るだけプロの機関投資家向けで投資家の数も限定的に、仮にベンチャーキャピタル投資であっても投資額はより小額かも知れないものの10社投資して1社当たればいい、と言う個人が投資するにはハイリスクハイリターンそのものという世界ですので個人が入るには別の意味でも敷居が本来は高い投資ではあるのですが。。。

じゃあ、その逆で、投資信託でプライベート投資って出来ないの? 当然、考えますよね。日本人ですから。まぁ、そこが海外から理解してもらえないところでもあるのですが。。。

実際のところ、出来なくはない、と言う言い方をするしかないのです。かなり色々なところに歪みを生みながら、実際にやっちゃっている人たちがいます。

例えば。。。一番大きいところで、GPIF (年金積立金管理運用独立行政法人 )さんの初の海外インフラ投資案件 。これはパブリックだから言ってもいいですよね。インフラ投資もプライベート資産への投資の一環でして、初の投資で投資信託を使っているんですね。

私の知人のインド人がインドで株式投資をするにあたって未上場の頃から投資して、上場後も大きく育つまで付き合うと言う戦略を取っているファンドの運営方法を取っている、と言っていましたが、こちらも投資信託とほぼ同じインド籍のオープンエンドファンド。

まぁ、日本の投資信託ですと投資対象の流動性を、特に公募ファンドにおいてはかなり厳しく見ているのでそんなインドのファンドに投資することは出来ないですし、GPIFさんのケースも確か外貨建てですので日本の投資信託では私募であっても実現不可能(信託さんには日本の会計基準で外貨を扱えないですからね)。なので、どれもこれも海外だから出来ている、と言う言い方も出来る、のですが、上記の二つではちょっと事情が異なるのです。

インドが特別、ではなくて、流動性への考え方が異なる まず、インドのケース。もし上記を見た投資信託協会か信託協会の関係者か、投信会社の人ならば、インドのルールが日本と異なって緩いからだよ、と言って切り捨てそうですが、実際のところ、未上場の時点での各銘柄への投資額はファンドの1%程度。投資後数年見てさらに目が出そうと思ったらアロケーションを増やしていくと言う戦略です。となるとそうやって育った結果、だいたい5年から7年くらいで手仕舞うか、するようなのですが、その頃にはだいたい3-5%程度のアロケーションをしているのです。日本の投資信託の分散どころじゃないですよ。UCITS準拠なくらいです。しかも、そこそこ大きい受託資産を抱えるファンドですので、そうやって成長した銘柄の卒業がちょうど流動性を担保できるような仕組みになっているので。

まさにこれはインドの投資信託が始まってからずっと運用し続けてきただけある、のです。常にプライベート資産への投資ポケットが存在する、だからいつ来ても投資可能、と出来る技なのです。通常なら待機資金をどうするの?と悩むところをこうやって解決するって、ある意味順当な話ではあるのですが。。。

じゃあ、GPIFさんは? こちらは、実際に担当者に直接聞いたわけではないのですが、関わった関係者や、関わっただろう関係者たちの話を聞く限りでは、キャピタルコールに対応するようにしている、ようなのです。あれ?投資信託/ユニットトラストにはキャピタルコールのような組合形式で投資家が負うような債務というのを投資家が負うことはなかったはず、ですよね。ある意味投資家が自発的に追加投資をしない限り投資信託/ユニットトラストにはお金を入れる理由がない、のです。なので、普通に考えると、当初設定時点に予定投資先のコミットメント額を全額突っ込んでおく、というIRRの低下を無視した方法で実現する、と考えがち、なのです。

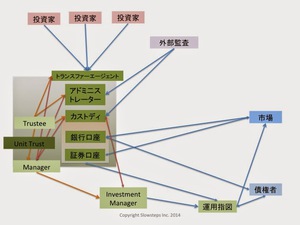

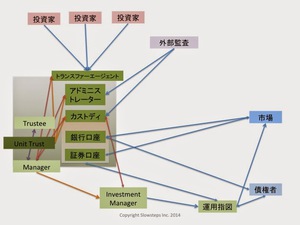

しかも、今は投資家の目線で話していますが、ユニットトラストを設定するにはtrustee / 受託者がいるのですが、このようなスキームですと投資対象となる組合に対しては自分が投資家になるのですから、組合員としての債務を負うことになります。片や債務を負い、もう片方に対して遡求できる仕掛けがないので、受託者はそんなリスクは通常取りたくない、のです。これが投資信託/ユニットトラストを使ってプライベート資産への投資を行うにあたって直面する問題、なのです。

さてこれをどうしたか。。というと。。。内緒です。これだけで多分数百万円単位のコンサルフィーを頂けるとお話なので(嘘)

ま、一言だけ言えば、これが出来たからと言って、公募投信には出来ません(やってる人は知ってますが)から、手頃にプライベート資産への投資が個人に手の届くようにできる、という話ではありません。でも、これを使ってプライベート資産への投資をしているのが、本当に国内でちゃんとしている機関投資家たちなので、出来ない話ではない、でもあれこれ関係者たちの苦労が通常より嵩んでいるんだろうな、ということは予想できます。実際、そのおかげでの副次的メリットも享受しているそうなので。。。おっと、これ以上多くは言えない言えない。。。

まとめ と考えると、個人投資家の方へのコメントとしては。。。未公開株への投資、とか色々と個人、特に高齢の方への誘惑は多いと思いますが、こういう仕組み一つとって見ても、rest of us (普通な私たち)にこの手のハイリターンかもしれないけど、どう見てもハイリスクで投資にはコスト高な投資、というのは実はちょっと割りが合わない、と思って構えて見たほうが安心なんですよ、とFP的には言いたいです。

で、ストラクチャラー的に言えば、まぁ、この領域って実のところ、かなりフォーメーションって固まっているのでこう言ったちょっとしたイノベーションを加えるのって楽しいんですよねぇ。とは言え、関係者の制約条件の中でどこまで頑張ってみんなにとってメリットのある仕組みが作れるか、は腕と知恵の見せ所ですので、そういう機会にまた早く巡り会いたいものです。