常にコンテンツを書くのが遅い当ブログですので、最新の法規制の話を書こう、とすると気づくと締め切り後になりかねず、というのもありあまり触らないでおこうかな、とか思うこともあるのですが、最近だいたい2週間に一度程度、2000文字に起承転結をちゃんと入れて書かせていただいているサイトがありまして、そこでちょっと文字数少なめに取り上げた表題のネタがあるので、こちらでは普段通りのペースでちょっと書かせていただこうかな、と。クロスポストにならないように一から書きますので損はさせませんよ。

ケイマン諸島のAML/CTFはある意味OECD諸国で最先端(?)

大きく出てみましたが、今回のネタの確信ってここにあると個人的には思っています。何かというと、2018年の6月1日以降にケイマン諸島で設立されたファンドや、それ以前に設立されたファンドについては、その登録の有無を問わず、2018年9月30日までに、専任の Anti-Money Laundering Compliance Officer (AMLCO)、Money-laundering Reporting Officer (MLRO)とDeputy Money-laundering Reporting Officer (DMLRO)を任命して、Cayman Islands Monetary Authority (CIMA)に届け出る義務付けを行いました。

大きく出てみましたが、今回のネタの確信ってここにあると個人的には思っています。何かというと、2018年の6月1日以降にケイマン諸島で設立されたファンドや、それ以前に設立されたファンドについては、その登録の有無を問わず、2018年9月30日までに、専任の Anti-Money Laundering Compliance Officer (AMLCO)、Money-laundering Reporting Officer (MLRO)とDeputy Money-laundering Reporting Officer (DMLRO)を任命して、Cayman Islands Monetary Authority (CIMA)に届け出る義務付けを行いました。

もともとケイマン諸島では AML Procedureを各ファンドが定めて投資家を受け入れる時に AML/CTF (Anti-money laundering / Combatting terrorist-financing) の調査を行うように定められていたのですが、これを一段厳しくして、この投資家 due diligence の遵法確認をする担当者を置き、またもし疑わしい場合には当局に届け出る責任者を定めるように求めた、ということです。

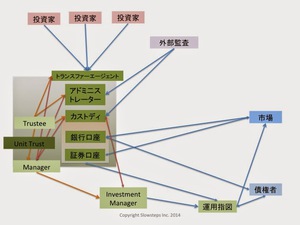

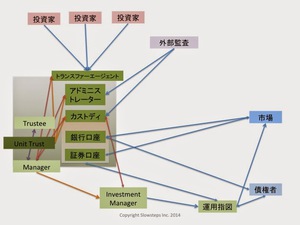

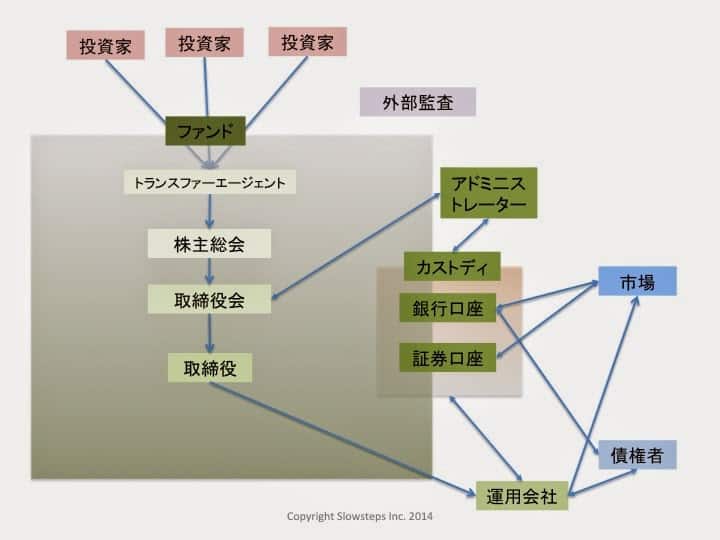

ファンドを設立したことのある人ならイメージはあるかもしれませんが、AML Procedure の導入前を考えると、ファンドの設立の時にファンドのスポンサーに対するdue diligence をファンドの口座開設の際に行い、その際にAML/CTFの側面での確認も行なっていました。他方で投資資金の出し手である投資家に対するdue diligence というのも一応は行なっていましたが、US-FATCA/CRSの観点での税務的側面での確認が主なものでした。となると、実は資金の大きな流れである、投資家の資金に対するAML/CTF的なチェック機能が不十分では、という問題が生じ得るのです。そこで、ケイマン諸島ではAML Procedureを導入するように規制をかけたのです。

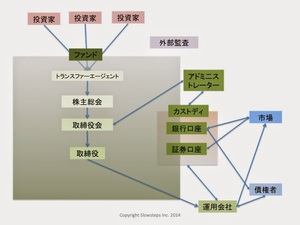

とはいえ、その実効性という意味でいうならば、投資家の投資申し込みの手続きでの本人確認を行うのがファンド・アドミであり、現実的にその本人確認のプロセスもそのファンド・アドミの規制を行うその所在国における本人確認の要件に依存することになり、またその結果の疑わしい投資家などの情報収集という観点でも機能しづらいことが見えてきます。そこで、後者に対する対応として今回のAMLCO/MLRO/DMLROの登録制度を導入することとなったというわけです。著者の知る限り、ファンドレベルにまでAML/CTFの義務をここまで厳しく導入している国というのは実はありません。

ちなみに日本はどうなの?

日本におけるAML/CTFについては、世界的なAML/CTFへの対応強化の流れに合わせて、今年3月に金融機関等に対して従前より高いレベルでのAML/CTF対応を行う取引先 due diligence を行うようガイドラインが提示されました。このガイドラインの基本的な作りは政府間機関のひとつである金融活動作業部会 FATF (Financial Action Task Force)の第4次勧告に基づいたものでして、実は来年の後半に金融当局とランダムに選ばれた金融機関や金融商品取引業者へのヒアリングが行われてそのガイドラインの実効性や実務的組み込みの実態を調査されることになっています。特にランダムに選ばれた金融機関等というのが、悪意を持って取引を行おうとする人ならば規制に対して意識が薄かったりコスト的な観点で「狙い目」となる零細業者を入り口に選びがち、という現実を踏まえて、国内の金融当局がお勧めする「規模的にも実務的にも模範」というウィンドウドレッシングをさせない、という現実的なアプローチの検査をされる、ということなのです。

今年の前半あたりからこの辺りの実務、特にリスクベース・アプローチと呼ばれる、顧客の属性(資金の出所が怪しいとか、職業が微妙とか)だけでなく、金融商品取引業者が提供するサービスによってマネーローンダリングとかテロ組織への資金供給する可能性についても評価し、それぞれの可能性の高さによって取引開始すべきかどうか判断する、というプロセスをいかに日本中の隅々まで導入できるかがポイントになりそうです。

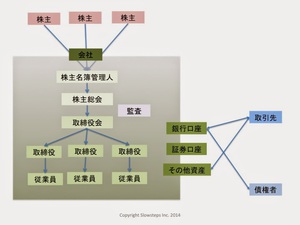

他方で、日本では犯罪収益移転防止法に基づく取引時における本人確認が行われてきました。この際、個人は本人確認の出来る書類(運転免許証やパスポート、マイナンバーカードなど)の提示で済むのですが、法人の場合、個人を隠して取引が可能、ということで、法人の設立を証明する資料やその窓口での取引担当者の本人確認に合わせて、法人の支配的地位にある人(株主や取締役など)の情報を提供することが求められています。この考え方は日本に限らず世界中で同じように法人口座を開設する時にはその法人の支配的地位にある人の情報提供を求めます。

世界基準と日本基準の狭間には

さて、テクノロジーからサービスのクオリティまで、日本は世界の最先端にある、というのがどうも私たち日本人の矜持であり、信じるところではあるのですが、ではこの辺りの規制の実効性や妥当性という観点ではどうなのでしょうか。

FATF が2014年に定めた「透明性並び受益権に関する指針」(“FATF Guidance – Transparency and Beneficiary Ownership”)の中で、議決権保有者に関する所有権比率による基準として、数値的なものは特に決めないものの「例えば25%」と書いてあります。ということは、世界的な取り決めならば25%以下なら数値的にはどれでもよくないか?ということになり、日本は一番ゆるい25%を選んでいることになります。ええ、世界の最先端の日本が、です。

で、オフショアという金持ちの資産隠しのための楽園、ケイマン諸島での情報開示の規制はいくつか、というと、10%です。ちなみに、この10%というのはケイマン諸島だけでなく、オンショア、オフショア含めてかなり多くの国でも採用されていることが知られています。

資産を隠す、というだけではなく資産を世界中に移転させるための口座の開設や移転手続きをするために、その支配的権限をもつ個人の情報をより多く出させているのは、日本よりもオフショアだ、という事実があるのです。

じゃあ、情報を出せばいいじゃないか、と単純に思うかもしれませんが、本人確認資料を準備するのは思うほど簡単ではありません。本人が本人であり、またそこに税金を納めるだけ生活を根付かせている証拠なんてものは、その人の出生地や現在の居住地の発行する証明書であって、パスポートや運転免許証で本当に足りるかと言う問題がある一方、その写しを提出することになる訳ですからそのコピーが「本当にその写しである」という証明、そして日本人なら特に、それらの書類を発行する役所の文書が日本語である以上、「その記載内容が提出先に理解されるように翻訳され、その翻訳が正しく翻訳されている」、と言うことも証明せねばならないのです。(香港あたりだと広東語と英語の表記だからこんな問題はないんですよね。ま、役所が公用語以外の言語で責任持って公的文書を発行できるかどうか、でこう言うところに民間のコストが増加させてるんですよね。国内の手続きの効率化だけに止まらない話ですよね、この英語問題って。)

日本においてファンドレベルでのAML/CFT確認は必要?

さて、ちょっと話を別の角度から見たいと思います。

日本においては通常の有価証券等の取引というのは銀行か証券会社を経由して行われるケースがほとんどですので、これらの金融機関の口座開設時点での調査や継続的なモニタリングによる口座の実質的保有者の素性確認を行い続けていれば、公募や私募の国内投信や会社型ファンドの投資家に関するチェックが間接的に行われていることになるので、ファンドレベルで改めて調査を行う必要はない、と考えることが可能です。だから、日本でファンドレベルの調査なんて不要じゃないか、と結論づけるのはちょっと尚早です。

これらの金融機関の証券口座を作らずに投資できるファンド、というものが存在する、としたらどうでしょう。ケースは理論的には二つ考えられます。

一つは日本に取引口座を開設していない海外投資家が直接投資しようとするケース。これは国内のファンドが海外で募集したら、という話ですが、技術的には国内ファンドをマスターファンドにして、海外投資家向けの外国籍フィーダーファンドを作ってそこで投資家を受け入れる、なんてことがあれば、外国投資家が直接マスターに投資させろ、と言ってもおかしくはない、のです。ま、受け入れないことで事務的に発生させない可能性が高い話ではありますが。。。

もう一つは、現実に今そこにあるケースです。例えば プライベート・エクイティファンドやベンチャーキャピタルファンドで使われる投資事業有限責任組合スキームの場合、証券会社にその持分を販売させる、ということをほぼしませんし、通常よくわかっているプロ投資家相手ですから、直接の取引をするのがほとんどです。

とはいえ、これもいわゆる金商法第63条の適格機関投資家向け特例業務の登録をして一人の適格機関投資家と複数のプロじゃない個人向けの投資家を持ってくるという使い道をすると、プロじゃない個人投資家も直接投資することになります。銀行から組合に送金しながら組合契約にサインすればいいだけですからね。それなりの金額ですから銀行は送金の目的を確認しますが、ファンドのための調査ではなく、自身の取引に対するAML/CTFへの関与の有無のチェックに過ぎないのです。

言い方は悪いのですが、この手のスキームを使って個人から資金集めしたい、というニーズの背景に規制対応が面倒、コストが掛かる、というものが聞こえる一方で、じゃあ、その手間を惜しんで投資家保護の措置をちゃんと自主的に取っているか、といえばかなり否定的に見ざるを得ません。そんな世界ですので、AML/CTFに対する意識があるかといえば。。。

とはいえ、いわゆる63条業者と呼ばれる人たちはまだまし、です。それでもギリギリ法律の免除規定を使おうという努力と、最近ではかなりスタンダードの高くなった年次の事業報告を当局にしよう、と思っているからです。もっとひどい(!)のは、「コンプライアンスのスペシャリストが考え出した完璧な抜け道」と称して使っている「合同会社」を使った投資スキーム(と呼べるかどうかすら疑問な手口)です。金商法上、いわゆる2項証券ということで組合持分と同じ扱いであることから、その私募というのが適格機関投資家ではない投資家は最大500名まで募集することが出来る、という読み方をして、かつ直接縁故的に自分たちから営業せずに受け身にメーリングリストで自主的に申し込ませたりウェブサイトからの問い合わせ、といった、いわゆるリバース・ソリシテーションで合同会社の社員を集めれば募集行為にすら当たらないじゃない、的にやっているケースですね。ここまでくると、自分たちは金商法の外の世界だと考えている節もあるほどですから、AML/CTF意識なんて皆無、というか自身のMLのためにやっているんじゃないか、と思えるくらいです(ごめん、でも、正直そんな話に以前昔出くわしたからはっきり言わせてもらう)。と言いながらも、前述の通り、合同組合の持分は金商法の取り扱いの範囲内です。ですので、会社の事業として株式を取得することだ、といって自己運用するのは、自分の資産のためならばまだしも、赤の他人を巻き込むならば、63条特例業務くらいは届け出ろよ、と言う感じです。でも、これも間違えて投資するとなると、当然証券会社等を経由しないで持分の取得が可能なものなのですからこれらの金融機関でファンドの資金に対するAML/CTFの確認が抜け落ちるケースでもあるのです。

最近このスキームを使って投資家を集めているエンゲージメント投資が数件いると言う話を聞いたので、警鐘を鳴らす意味でちょっと触れて見ました。

まとめ

と言うことを考えてみると、実は金融機関以外にもファンドに資金がプールされて投資に振り向けられる以上は金融機関と同じように資金の流れをカバーする限りにおいてはAML/CTFのゲートキーパーにならざるを得ない、と言う世界的な潮流についていく必要があるのかもしれません。

ファンドを立ち上げて運営する、って格好のいい話です。でも、第三者のお金を責任持って運用する、と言うのはリターンを投資家に提供する前に、それ相当の社会的責任を負う話でもある以上、世の中がAML/CTFに対して厳しい姿勢を打ちだそうとするならば、それに追随するのもファンドがより社会のための器としての認知されるためには当然のこと、とこの投資の世界のエコシステムにいる人たちや入ってきたいと考える人たちに考えて欲しい、と思う次第です。