本当は、ヘッジファンドのパフォーマンス・フィーの技術的チャレンジの話を書いて、プライベート・エクイティとの対比でもしよう、と思っていたのですが、その前に、ちょうど書いている 2014年10月の今現在、日本の公募投資信託周辺でいろいろと動きがあっていろいろ悩ましい、というところで、再度表題でも考え直してみようかな、なんて思ったのです。

ファンド・オブ・ファンズを考える前に

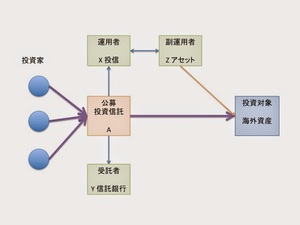

日本の公募投資信託が海外の資産や運用戦略にアクセスしようとする時に、まず一義的に何をするかといえば、公募投信の器で海外の外貨建て資産を取得し、そのために運用戦略を行う運用者を副運用者として任命することで実現可能、のはず、なのです。こんな感じで。

ファンド・オブ・ファンズとその規制

で、これを国内公募投信では「一般的に」ファンド・オブ・ファンズ形態と呼んだりします。ね?ここでまず、はてなマーク一つ出来ますよね?ケイマン諸島籍ファンドの世界だと、これはB がマスターファンドで、Aが日本向けの日本籍フィーダーファンド、という立ち位置になるんですから。。。

さて。この世界では、ファンド・オブ・ファンズを2階建てと呼ぶ時に、3階建て、すなわち「ファンド・オブ・ファンド・オブ・ファンズ」は駄目よ、というルールがあります。正確に言うならば、

国内公募投資信託は、ファンド・オブ・ファンズに投資してはいけない

というものなのですが、実は結構これが微妙なルールなのです。

というのも。。。

規制回避はどうやろう

単純に読んでしまうと、

3階建てが駄目、ってことは、

まず海外のヘッジファンドのファンド・オブ・ファンズに投資するのが駄目ってこと?

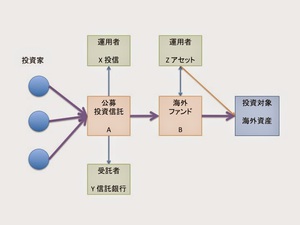

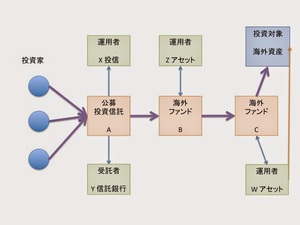

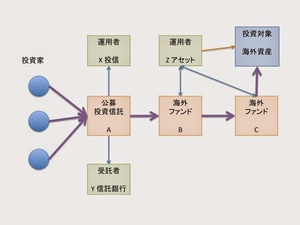

って理解してしまいますよね。まぁ、これなら Aから直接あれこれ買えば海外ファンド B の必要性がない、とも言えるのですが(笑)運用や資産保有を外部委託したいという目的が達成出来ないので、なんとかしたい、うーん、となってみたり。解決方法としては、さっきのファンド・オブ・ファンズの絵

に於ける海外ファンド B のポートフォリオの一部を投資したいマネジャーに副運用者の形で運用させる、というマルチマネジャー・ポートフォリオにすることで解決する、なんてのがとあるリキッド・オルタナティブ商品で見られたりしますが、それもマネジャーを入れ替えたい時とかどうするんだろう、という目で見ちゃいます。

規制よりも効率?

それ以外にも、このように

でも、パフォーマンスとか投資対象のアイデアとかが魅力的、だとなんとかしろよ、と神の声が聞こえてくる。どうしましょう。

では、そもそもの定義に立ち返りましょう。

さて。この悩ましいこの問題。どうもトリックがあるようです。

というのも、その定義に立ち返ると、あれ?ということがでてくるのです。

この「ファンド・オブ・ファンズ」という言葉を規定しているのは、投資信託協会の規則の一つ、「投資信託等の運用に関する規定」なのですが、これを読むと。。。

この規則において「ファンド・オブ・ファンズ」とは、

投資信託及び外国投資信託の受益証券(金融商品取引法(昭和23年法律第25号、以下「金商法」という。)第2条第1項第10号に規定する投資信託及び外国投資信託の受益証券をいう。以下同じ。)並びに投資法人及び外国投資法人の投資証券(金商法第2条第1項第11号に規定する投資証券及び外国投資証券(外国投資証券で投資法人債券に類する証券を除く。以下同じ。))(以下「投資信託証券」という。)への投資を目的とする投資信託 (当該投資信託会社が、自ら運用の指図を行う親投資信託(その受益権を他の投資信託の受託者に取得させることを目的とするもののうち、投資信託約款(以下「約款」においてファンド・オブ・ファンズにのみに取得されることが定められている投資信託以外の投資信託をいう。以下同じ。)の受益証券のみを主要投資対象とするものを除く。)をいう。

で、これだとなんのこっちゃ、ということなので、すこし丁寧に解きほどいていきましょう。

「ファンド・オブ・ファンズ」とは、

投資信託及び外国投資信託の受益証券

並びに

投資法人及び外国投資法人の投資証券

(以下「投資信託証券」という。)への投資を目的とする投資信託をいう。

ただし、

当該投資信託会社が、自ら運用の指図を行う親投資信託の受益証券のみを主要投資対象とするものを除く。

で、この親投資信託とは

その受益権を他の投資信託の受託者に取得させることを目的とする

もののうち、

投資信託約款においてファンド・オブ・ファンズにのみに取得されることが定められている投資信託

以外の投資信託をいう。

言い換えると、複数のファンドから投資を受け、またファンド以外の投資家からの投資を受ける予定のない、投資信託を親投資信託と定義し、そこに投資するファンドは、ファンド・オブ・ファンズとは呼ばないようなのです。で、この親投資信託、というのは、日本の投資信託の世界では、「ファミリーファンド」という概念の「マザーファンド」にあたるらしいのです。

ん?よくわからないんだけど。。。

ん?普通にケイマン籍のファンドを考えると、マスター/フィーダー構造の関係にある中で、マスターは投資家に直接投資される事なく、常にフィーダーが間に挟まるケース、似すぎないと考える事が出来るのですが、どうも日本ではそうもいかないようです。

で、投資信託協会のホームページにメールマガジンのバックナンバーがあるのですが、そこに、ファンド・オブ・ファンズとファミリーファンドの違いについて2回にわたって説明しているものが見つかります。(第一回)(第二回)

で、これの違いを端的に示しているのが、投資約款における投資制限云々ではなく、

「★違いはどこに

ファミリーファンド方式とファンド・オブ・ファンズの違いの中で、投資家にとって影響が大きいと考えられるのは信託報酬に関する違いで、ファミリーファンド方式のマザーファンドは信託報酬を徴収しませんが、ファンド・オブ・ファンズの投資先の投資信託は通常信託報酬を徴収します。

上記の例で言えば、ファミリーファンド方式の場合、投資信託Aを購入した投資家は投資信託Aの信託報酬を負担しますが、マザーファンドは信託報酬を徴収しませんので、負担するのはベビーファンドである投資信託Aの信託報酬のみです。

一方、ファンド・オブ・ファンズの場合は、投資信託Cを購入した人は投資信託Cの信託報酬と、間接的に投資信託D・Eの信託報酬を負担することとなります。」

(第一回から引用)

えっと。。。フィーを取るか取らないか?いわば二重取りするかしないかの違い、とな?

それでいいの?と個人的に思ったりします。しかも、「信託報酬」という言葉も実は微妙で、海外ですと trustee fee や administrator fee、 management fee と各関係者への報酬については個別に開示しているのですが、日本の場合、「信託報酬」というと、「運用管理費用」と一緒くたにまとめられてしまうのです。で、上記のファミリーファンドに当てはめると、運用管理費用に受託報酬や事務代行報酬といった、運用者への報酬以外も含まれてしまいますので、日本ではアドミニストレーターはマザーファンドを受けるとフィーダーではただ働き?と悩んでしまいます。実際、とある案件でケイマン諸島籍の2階建てのファミリーファンドに投資するファンドの届出書類を眺めていたのですが、財務諸表を見る限り、ファミリーファンドのどこでもトラスティもアドミが報酬を受けてないのです。これなら確かにファミリーファンドになりますので行けるのかもしれませんが。。。どうやって経済合理性を説明するんでしょう。フィーを取らねばなんでもいいのか?という問題になるような気がするんですよ。

ということで、3階建てのファンドを作る方策がなんとなく分かったような、納得出来ないような。。。というのが実はこの話の肝だったりします。どなたか明快にご説明頂けますでしょうか?(笑)