それ以外にも、ロンドン証券取引所のメインボードにはごく普通にプライベートエクイティファンドが上場しています(例えば、クウェートの Global Investment House の運営する GMFA – Global MENA Financial Asset)し、日本で一時期高分配だからともてはやされた MLP – Master Limited Partnership も、主にエネルギー関連のインフラ投資をするリミテッド・パートナーシップの持分を米国内の証券取引所に上場させたもの、ですから、世の中にはそれなりにありそうだ、ということがわかっていただけたのではないかな、と。

もう一つの広義の上場ファンドというと、ファンドを普通に組成するのですが、投資家サイドで投資のための条件として上場していること、というものが(特に機関投資家「様」に)あると、今ほどETFが流行らなかった2000年より前から、上場しているという「箔をつける」ために、チャネル諸島証券取引所(今では The International Stock Exchange と名乗ってますね。。。知らんかった。。。)やアイルランド証券取引所、といった、マイナーでファンドの上場を必要とする人たちのために機能している証券取引所に上場登録をする、のです。

実際に、上場されているファンドを見るとヘッジファンドやプライベートエクイティ、といったオルタナ、ということは流動性の低いファンドすら上場されているのです。でも、こういった上場登録されたファンドは、そこでの相対取引をする、というよりは定期的なNAVや監査済み財務諸表の開示を取引所のルールに基づいて行う、という方に主眼が置かれているのも見えてきます。実際にアイルランド証券取引所に listing されているファンドを見ると、ETFではおなじみのこの瞬間の株価の表示はなく、直近のNAV算出日付の 一口あたりのNAVが開示されているのです。とはいえ、これは Exchange Tradedではなく、Listed Fund という方が正解なのです。

さらに、日経225先物をするならば、1取引単位あたりが指数の1,000倍の想定元本になることから、今なら2,000万円程度。とすると、前述と同じくらいのポジションを作ろうとすると、27枚を買い立てることになるので、取引手数料も300.24円(8%の消費税込みの金額) x 27 = 8,106円。先物という性質上ポジションは最長3ヶ月まで、ではあるものの、1枚あたりの証拠金が60万円、ということで、今回の場合でも1,620万円で足りる、のです。

その意味ではヘッジファンドなどに代表される売りから入る人、というのは株をもち続けて株主として会社と対話して価値を創造するという最近のスチュワードシップ・コードから見ると真逆の社会悪くらいの扱いになってい(て、その結果として、GPIFとか、東京都のEmerging Manager Program あたりでも絶対に取り上げない戦略とされてい)ますが、安定した売り手がいることが市場流動性という観点からは不可欠、な訳ですから、そんなに目の敵にする必要もないとおものですけどね。個人的には。

知人が一時期勤めていた某世界最大級のCTA(コモディティ・トレーディング・アドバイザー)の運営しているファンド商品を含む複数のヘッジファンドを、日本の富裕層個人投資家に販売するために、シンガポールの超一流ホテル、Fullerton Hotel に宿泊して、そこのバンケットルームでの豪華な食事付きのセミナーに参加して、日本国外だから、ということで募集行為を行う、という旅行を企画して参加者を募っていた、という業者が(某ナンチャラとかいうプライベートバンクのふりした輩含めて)複数いるのはこの業界だと有名な話でして、他方で、こういう人たちの言い分としては

個人的には香港のHSBCが日本から近いし、その後の海外展開という意味でも Premier 口座を開けるのがお勧め、ではありますが、CRS/FATCA 以前から香港の銀行はHSBCだけでなくCitibank も日本の旅行者による銀行口座の開設に後ろ向きになっている、というのを聞いています。多分当局からの要請があったのでしょうね。

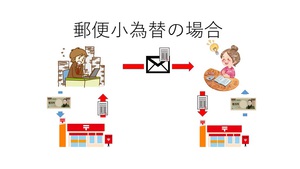

仰る通り。Paypal や今だと Line Pay などの私人間の送金の仕組みは郵便小為替を置き換えたもの、と見ることが出来ますし、その事業者は送金目的だけのために預かっている、という意味で資金決済法にある資金移動業を行っている、ということが出来ますし、それが整備されるまでは銀行法に基づく銀行業の一つ、として扱われていました。また、プリペイドカードも、郵便小為替と同じような証書として使える訳です(ので、ギフトコードの詐欺も多発するからブロックチェーンで多重譲渡を回避する、みたいな話にも展開しかねない話なのです)から、前払式支払い手段ということでこちらも資金決済法に定められたものになっているのです。

として日銀システム以外の通信手段が必要になることが想像できると思います。今なら「インターネット!」と言いたくなりますが、為替業務はインターネットが始まる前からありますので別の何かがあるのは想像がつきますね。それが、今回の記事にある SWIFT (Society for Worldwide Interbank Financial Telecommunication SCRL 日本語訳としては「国際銀行間金融通信協会」) なのです。これは1973年にベルギーで設立された非上場会社ですが、元々はヨーロッパでの証券決済のシステムとして始まったものが金融全般の通信フォーマットの共通化や2005年に本格稼働しているSWIFT Net と呼ばれる、金融版インターネットの提供などが主な仕事になっています。

では、これが米ドル送金ならばどうなるの?という疑問があると思いますが、基本は一緒です。例えば日本の某SMBC信託銀行の某大手町支店にある米ドル預金から某ジャージー島の某HSBCの自分の口座に送金したい、と某私が思うと、SMBC信託銀行の米ドルでのコルレスバンクであるCitibank N.A. New York に対してSWIFTで送金先のコルレスバンクであるHSBC USA に送金することを指示し、Citibank N.A. New York はそのSMBC信託銀行の口座を減額してCHIPS、もしくは FedWire と呼ばれる米国内の銀行間の送金ネットワークを通じてHSBC USA に送金を実行します。

また、SWIFTで送金先である HSBC Jersey に対してその送金の詳細を伝えることで送金先である口座に入金処理することを伝えるのです。それを受けて HSBC Jersey は、といえば、自分たちの米ドルのコルレスバンクであるHSBC USAにある自分たちの口座に該当する米ドルに着金を確認したら送金先である口座の残高を増やすことになります。

ベリーズには国際的な銀行が存在しないので、現地にあるプライベートバンクに銀行口座を作ることになります。このプライベートバンク(例えば、Atlantic International Bankというのですが)、これも当然米国内に銀行口座を持っていることもなく、どこかにコルレスバンクになってもらう必要があるのですが、幸か不幸か米国内の大手銀行から小さい銀行に至るまで銀行取引をさせてもらえません。考えてみてください。普通に考えても、日本の銀行さんは非居住者の口座は簡単に開けてくれませんし、仮に居住者であっても、法人だと口座開設のハードルはあるのですから、これと同様で誰もが簡単に米ドル口座を作れるはずがない(と思いたいのだけど、アメリカの本人確認って。。。)、のです。そこで、米国外で米ドル口座の取引のある銀行(この場合、Crown Agents Bankなのですが、個人的に聞いたことはなかったのですが、グループの日本語のサイトのあるNGO等からスピンオフした金融サービスグループの会社のようです。通りで名前からして仰々しいわけだ。)に銀行口座を開くことでコルレスバンクになってもらうことになるのですが、そのコルレスバンクすら実は米国内に銀行法人を持っていないのです。でも、幸い米国内の大手銀行(この場合、Bank of New York)に銀行口座を持つことが出来ましたので、ここがコルレスバンクにとってのコルレスバンクになるのです。絵にしてみるとこんな感じでしょうか。日本国内での送金の時にはみられない多重構造が出来上がっているのがわかります。

この時、送金元である某 SMBC信託銀行は、コルレスバンクである Citibank N.A. に対して、Bank of New York Mellon (BoNY)) に送金指示と、同時にAtlantic International Bank (AIB) にも送金したからおたくのお客の誰々の口座に入金してあげて、という指示をそれぞれ SWIFT経由ですることになるのですが、そうなると問題なのは、BoNYとAIBの間にある Crown Agents Bank にも、おたくの BoNYの口座に入金があったのはおたくの口座の一つ、AIBのものだから入金してあげて、という指示をしなければならない、のです。SWIFTにはそうするために中継地点になる intermediary bank 向けのメッセージも準備されてはいるので、個別にSWIFTメッセージを送るのにコストがかかるなどの理由で送金元のコルレスから伝えてね、的に扱うこともあるので、実はこれによって送金情報のチェーンが見失われることがあるのです。そうなると、先ほどの豪ドルの送金の話同様、送金の担保となる資金は動いているのに、どの口座に入金するのか手間取ったりその情報が適切に伝わらないから、ということで「闇に消えていく」というのです。